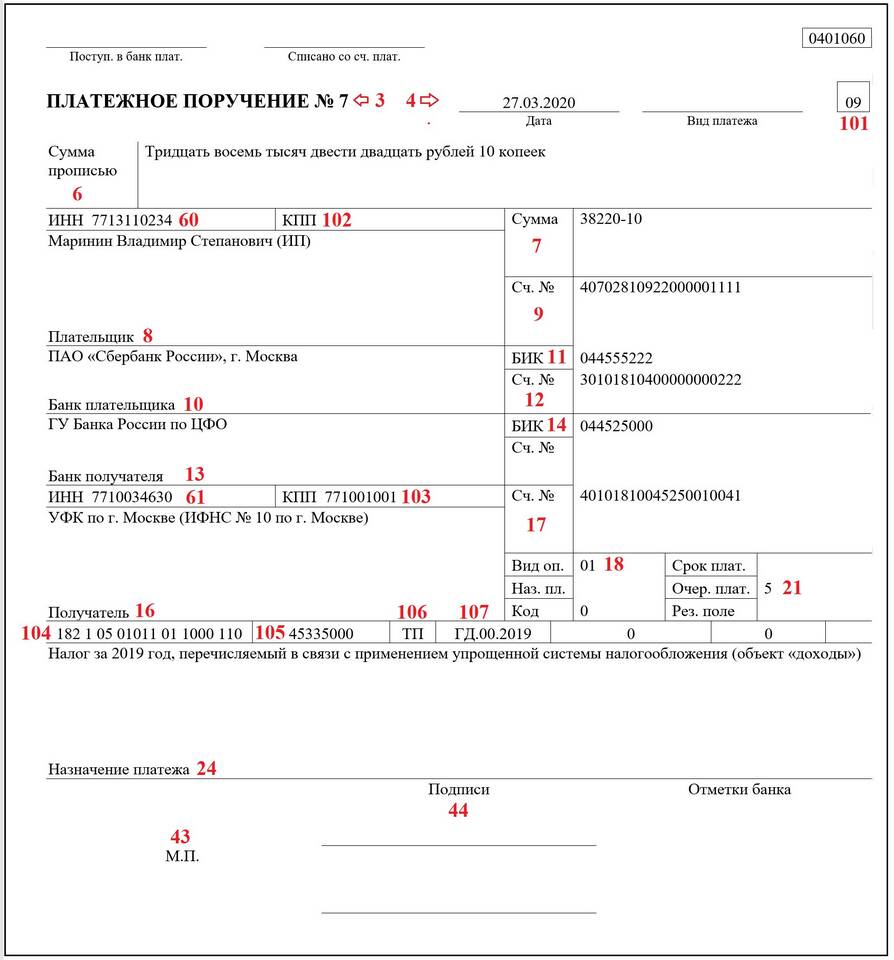

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с объектом "доходы" (УСН 6%), доходом признаются все поступления, связанные с предпринимательской деятельностью. Рассмотрим особенности признания и учета таких доходов.

Содержание

Что включается в доходы ИП на УСН 6%

- Выручка от реализации товаров, работ, услуг

- Авансы и предоплаты от покупателей

- Полученные штрафы и пени за нарушение договоров

- Безвозмездно полученное имущество

- Курсовые разницы (при работе с валютой)

Виды доходов и их особенности

| Тип дохода | Налогообложение | Пример |

| От реализации | Облагается по ставке 6% | Оплата за товар |

| Внереализационные | Облагается по ставке 6% | Проценты по депозиту |

| Не учитываемые | Не облагаются | Займы, кредиты |

Доходы, не учитываемые при УСН 6%

- Средства, полученные по кредитным договорам

- Займы от физических лиц

- Доходы, облагаемые по другим налоговым режимам

- Имущество, полученное в порядке наследования

- Гранты на поддержку предпринимательства

Момент признания доходов

- При получении денежных средств (кассовый метод)

- При поступлении оплаты на расчетный счет

- При получении имущества в натуральной форме

- При зачете взаимных требований

Порядок учета доходов

| Документ | Назначение |

| Книга учета доходов и расходов (КУДиР) | Фиксация всех поступлений |

| Банковские выписки | Подтверждение безналичных платежей |

| Приходные кассовые ордера | Учет наличных поступлений |

Налоговые последствия

- Налоговая база: сумма всех учитываемых доходов

- Налоговая ставка: 6% от суммы доходов

- Возможность уменьшения налога на страховые взносы

- Подача декларации 1 раз в год

Рекомендации по учету

Для правильного определения налоговой базы:

- Ведите КУДиР в электронном или бумажном виде

- Храните все первичные документы 4 года

- Разделяйте личные и предпринимательские доходы

- Своевременно фиксируйте все поступления

Правильное определение доходов ИП на УСН 6% является основой для корректного расчета налоговых обязательств и избежания претензий со стороны налоговых органов.