| Метод | Эффективность | Условия |

| Досрочное погашение | Высокая | Наличие свободных средств |

| Реструктуризация | Средняя | Ухудшение финансового положения |

| Рефинансирование | Высокая | Хорошая кредитная история |

- Полное - закрытие кредита одним платежом

- Частичное - уменьшение суммы основного долга

- С пересчетом графика - изменение сроков платежей

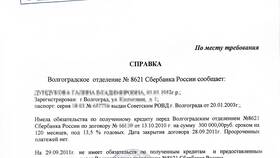

- Уточните в банке порядок досрочного погашения

- Направьте официальное заявление

- Убедитесь, что средства пошли в счет основного долга

- Получите новый график платежей (при частичном погашении)

| Шаг | Действие |

| 1 | Сравните предложения разных банков |

| 2 | Выберите программу с меньшей ставкой |

| 3 | Подайте заявку с расчетом экономии |

| 4 | Закройте старые кредиты новым займом |

- Увеличение срока кредита с уменьшением платежа

- Кредитные каникулы - временная отсрочка

- Изменение валюты кредита (для валютных займов)

- Снижение процентной ставки (редко)

- Верните 13% от уплаченных процентов

- Максимальная сумма вычета - 3 млн руб.

- Подайте декларацию 3-НДФЛ

- Получите возврат на счет

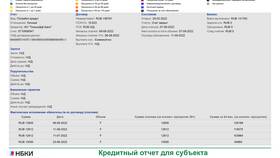

| Метод | Экономия | Сроки |

| Досрочное погашение | До 50% переплаты | Мгновенно |

| Рефинансирование | 15-30% переплаты | 1-2 недели |

| Реструктуризация | 10-20% платежа | 1-3 месяца |

- Брать новые кредиты для погашения старых

- Пропускать платежи без согласования с банком

- Обращаться к кредитным брокерам с сомнительной репутацией

- Использовать микрозаймы для погашения

- Кредитные консультанты в банках

- Финансовые омбудсмены

- Антиколлекторские организации

- Юристы по кредитным спорам

Уменьшение кредитной нагрузки требует анализа всех доступных вариантов. Выбор оптимального способа зависит от типа кредита, финансовых возможностей и условий банка. Грамотный подход позволяет значительно снизить переплату и сроки погашения.