В текущих экономических условиях банки ужесточили требования к заемщикам и сократили объемы кредитования. Рассмотрим ключевые причины такой осторожности финансовых организаций.

Содержание

Основные причины снижения кредитной активности

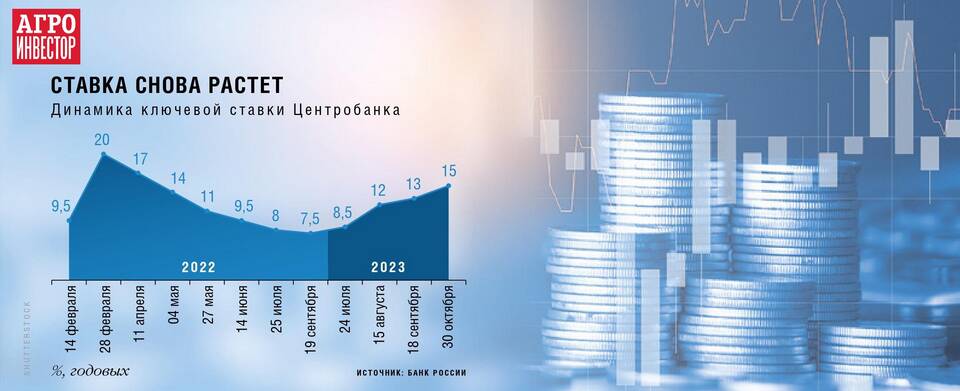

- Высокая ключевая ставка Центробанка

- Рост просроченной задолженности

- Экономическая нестабильность

- Ужесточение регулирования со стороны ЦБ

- Повышенные риски дефолтов

Статистика кредитного рынка

| Показатель | 2022 | 2023 |

| Объем выданных кредитов | 100% | 65-70% |

| Отказы в кредитовании | 25-30% | 40-45% |

| Просрочка 90+ дней | 4,5% | 6,8% |

Факторы, влияющие на решение банков

- Ухудшение платежеспособности населения

- Снижение реальных доходов

- Нестабильность на рынке труда

- Рост стоимости фондирования

- Изменения в законодательстве

Требования к заемщикам в 2023 году

| Кредитный рейтинг | Не ниже 700 баллов |

| Стаж на последнем месте | От 6 месяцев |

| Доля платежа в доходе | Не более 40-50% |

| Подтверждение дохода | Обязательно для сумм от 100 тыс. руб. |

Перспективы кредитного рынка

- Дальнейшая сегментация заемщиков

- Развитие скоринговых систем

- Появление новых форм обеспечения

- Рост доли целевых кредитов

- Усиление контроля за выдачей

Как повысить шансы на одобрение кредита

- Подготовить полный пакет документов

- Выбрать кредитный продукт, соответствующий возможностям

- Улучшить кредитную историю

- Оформить кредит в банке, где есть зарплатная карта

- Рассмотреть возможность залогового кредитования

Снижение кредитной активности банков - временная мера, направленная на минимизацию рисков в условиях экономической турбулентности. По мере стабилизации ситуации ожидается постепенное смягчение кредитной политики.