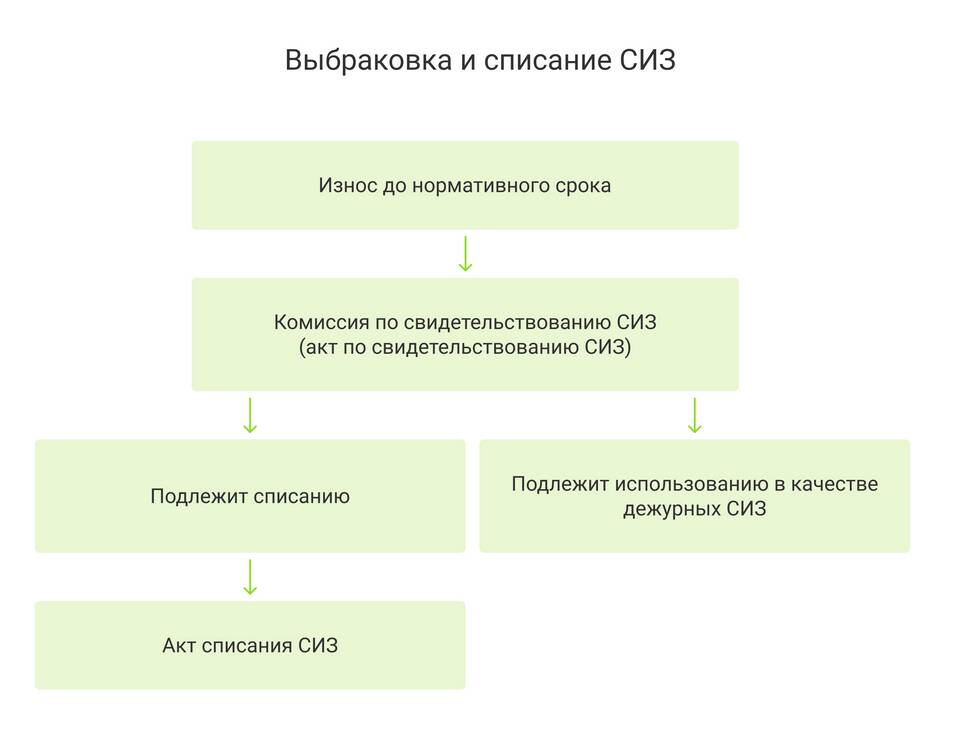

Списание имущества - это процедура вывода активов из бухгалтерского учета с соответствующим документальным оформлением. Рассмотрим порядок списания основных средств и материальных ценностей.

Содержание

Основания для списания имущества

| Причина списания | Необходимые документы |

| Физический износ | Акт технического состояния |

| Моральное устаревание | Заключение экспертной комиссии |

| Порча или повреждение | Акт о порче, объяснительные |

| Продажа или ликвидация | Договор купли-продажи, акт ликвидации |

Пошаговая процедура списания

- Создание комиссии по списанию

- Приказом руководителя

- В составе не менее 3 человек

- Проведение экспертизы имущества

- Оценка технического состояния

- Определение возможности ремонта

- Оформление акта списания (форма ОС-4 или ОС-4а)

- Согласование с бухгалтерией

- Утверждение акта руководителем

- Отражение в бухгалтерском учете

Бухгалтерский учет при списании

| Операция | Проводка |

| Списание остаточной стоимости | Дт 91.2 Кт 01.9 |

| Списание амортизации | Дт 02 Кт 01.1 |

| Оприходование материалов от разборки | Дт 10 Кт 91.1 |

Налоговый учет при списании

- Списание стоимости через амортизацию

- Учет остаточной стоимости в расходах

- Отражение убытков от списания

- Соблюдение норм ст. 252 НК РФ

Особенности списания разных видов имущества

Основные средства:

- Требуется полное оформление по форме ОС-4

- Обязательная инвентаризация перед списанием

Материальные запасы:

- Оформляется актом по форме ТОРГ-16

- Упрощенная процедура для малоценных предметов

Хранение документов

- Акты списания хранятся не менее 5 лет

- Приказы о создании комиссии - 75 лет

- Техническая документация - срок согласно номенклатуре дел

Ответственность за нарушения

| Нарушение | Последствия |

| Несоблюдение порядка списания | Административная ответственность |

| Необоснованное списание | Налоговые доначисления |

| Отсутствие документов | Проблемы при проверках |

Правильное оформление списания имущества позволяет избежать претензий контролирующих органов и достоверно отразить операции в учете.