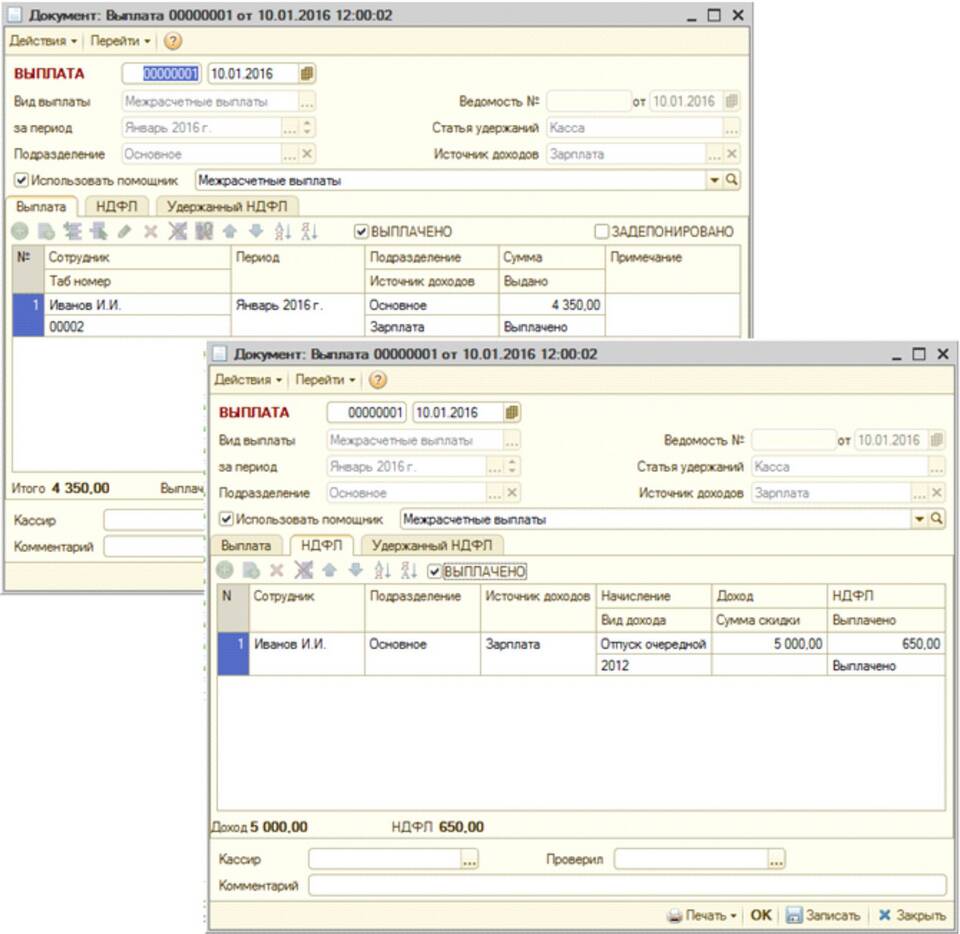

Межрасчетные выплаты - это денежные суммы, которые работодатель выплачивает сотрудникам в промежутке между установленными датами основной заработной платы. Эти выплаты служат для обеспечения финансовой поддержки работников до наступления очередного расчетного периода.

Содержание

Основные характеристики межрасчетных выплат

- Производятся между основными выплатами зарплаты

- Не являются авансом в строгом смысле

- Могут иметь фиксированный или переменный размер

- Регулируются трудовым договором или локальными актами

- Подлежат налогообложению как часть заработной платы

Виды межрасчетных выплат

| Аванс | Часть зарплаты за первую половину месяца |

| Подотчетные суммы | Выплаты на хозяйственные нужды |

| Материальная помощь | Разовые выплаты в особых случаях |

| Премии | Внеочередные поощрительные выплаты |

Правовые основания для межрасчетных выплат

- Трудовой кодекс РФ (статья 136)

- Коллективный договор организации

- Правила внутреннего трудового распорядка

- Трудовой договор с работником

- Приказы и распоряжения работодателя

Отличие межрасчетных выплат от аванса

- Аванс - обязательная часть зарплаты, а межрасчетные выплаты - добровольная

- Аванс имеет фиксированные сроки, межрасчетные выплаты - по необходимости

- Размер аванса обычно составляет 40-50% от оклада

- Межрасчетные выплаты могут быть целевыми (командировочные, больничные)

Порядок оформления межрасчетных выплат

- Издание приказа руководителя

- Составление расчетной ведомости

- Начисление налогов и взносов

- Отражение в бухгалтерском учете

- Выплата через кассу или банковский перевод

Налогообложение межрасчетных выплат

Все межрасчетные выплаты облагаются:

- НДФЛ (13% для резидентов)

- Страховыми взносами в ПФР, ФСС, ФОМС

- Учитываются при расчете налога на прибыль

Межрасчетные выплаты являются важным инструментом кадровой политики, позволяющим работодателю гибко реагировать на финансовые потребности сотрудников. Правильное оформление этих выплат помогает избежать претензий со стороны контролирующих органов.